Coeficiente de Utilidad

By admin

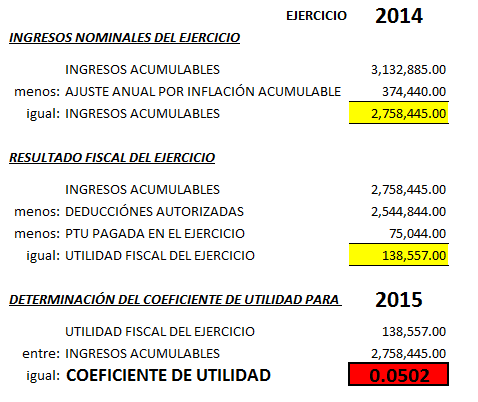

Las personas físicas determinan sus pagos provisionales del Impuesto Sobre la Renta en base a su flujo de efectivo, en cambio las PERSONAS MORALES lo determinan en base a su COEFICIENTE DE UTILIDAD, el cual se obtiene de forma ANUAL, por lo que es de suma importancia vigilar el comportamiento de las utilidades cuando menos 3 meses antes que termine el año para evitar un problema irreversible con los pagos provisionales del ISR.

El coeficiente de utilidad se determina de la siguiente forma (ejemplo):